Aprender de las experiencias positivas para fomentar el emprendimiento, lleva, sin duda, a conocer la historia de los micropréstamos para microemprendimientos, la cual se origina con Grameen Bank.

Conoce aquí el potencial que hay detrás de la historia de los micropréstamos, como herramienta financiera a pequeña escala.

Se trata de una experiencia replicable, de la cual muchos pueden beneficiarse en cualquier país.

Te mostraremos cómo esta iniciativa para la inclusión de comunidades vulnerables, logra combatir la pobreza, fomentar el desarrollo productivo, económico y sostenible.

Sería interesante que expusieras tu opinión acerca de este modelo. Por eso, te invitamos a ingresar al Foro Emprender Fácil. Registrarse es muy rápido.

La historia de los micropréstamos y la expansión del Grameen Bank

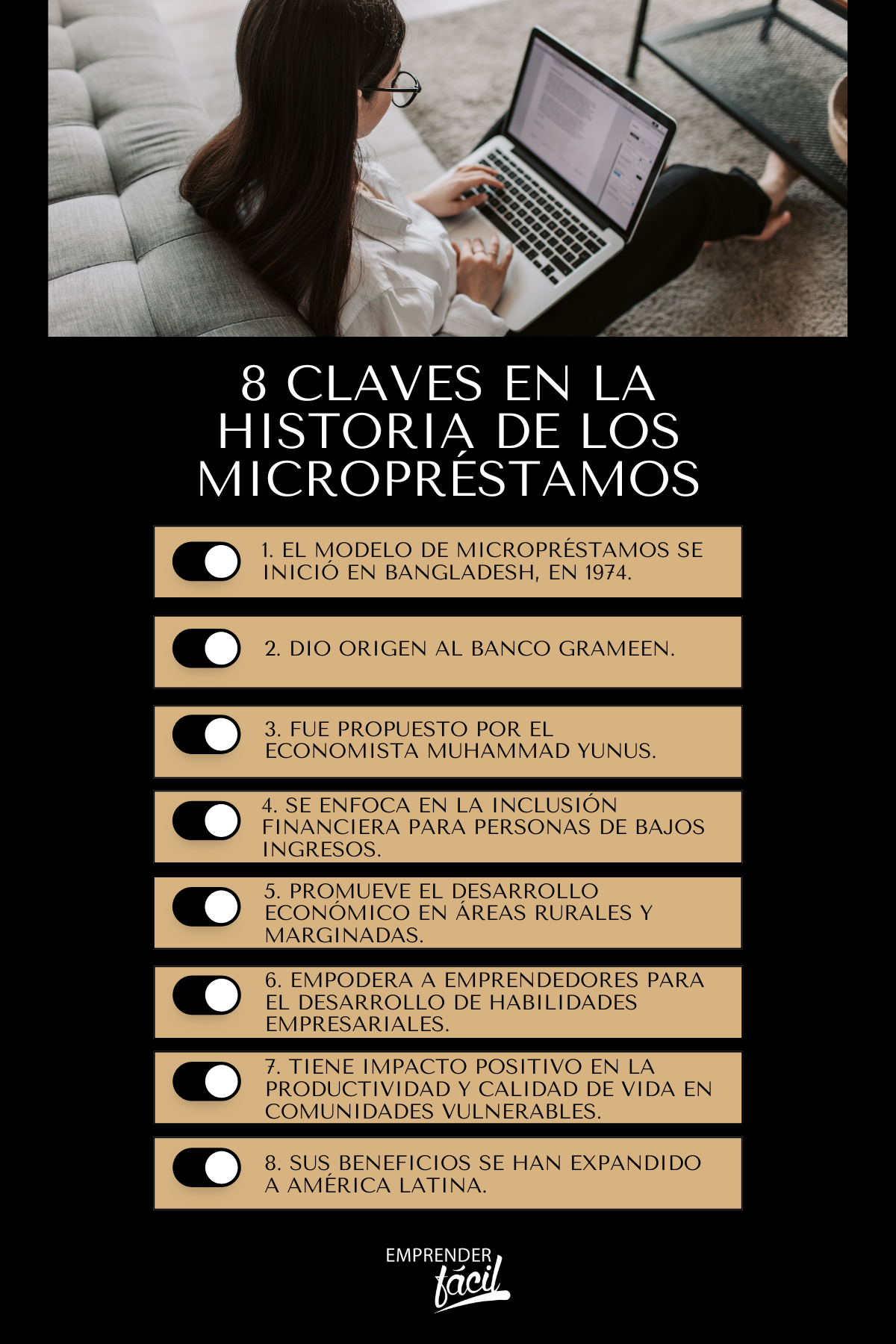

La historia de los microcréditos como herramienta financiera, se remonta al año 1974, en Jobra, un pueblo de Bangladesh, devastado por inundaciones.

Allí, Muhammad Yunus, inició hace más de 50 años, su campaña para proporcionar financiamiento a pequeños emprendedores, de las familias más vulnerables, otorgando un préstamo personal inicial de US$27 a un grupo de mujeres.

Esto, que fue parte de una investigación y experiencia, dio origen a lo que es hoy Grameen Bank, que en bengalí significa; banco de aldea o banco rural.

El origen de esta propuesta se dio cuando Yunus observó que los sistemas financieros tradicionales, no atendían las necesidades de las personas de bajos recursos, por lo que desarrolló un nuevo sistema financiero, que constituyó los principios de Grameen Bank.

Yunus considera que los préstamos son una forma eficiente y sostenible de combatir la pobreza, y que es más efectivo ofrecer financiamiento en lugar de subsidios, para ayudar a los pobres a salir adelante.

Por esta razón, Muhammad Yunus ha propuesto la creación de dos sistemas bancarios separados, para dos segmentos de la población: uno para los ricos y otro para los pobres.

Su enfoque se basa en otorgar préstamos a pequeños emprendedores, especialmente mujeres, para que puedan iniciar o expandir sus negocios y generar ingresos sostenibles.

Afirma que los préstamos son una forma eficiente y sostenible de combatir la pobreza, al empoderar a las personas y permitirles mejorar sus condiciones de vida.

Por lo tanto, en lugar de ofrecer subsidios a los pobres, Yunus defiende que se les brinde acceso al financiamiento formal a través de un sistema bancario separado.

Este sistema está diseñado específicamente para atender las necesidades de las personas de bajos ingresos, proporcionando microcréditos y servicios financieros, adaptados a su realidad.

Con su modelo de banca social ha logrado fomentar la inclusión financiera y promover el desarrollo económico en comunidades rurales y áreas marginadas.

¿Qué hace diferente a Grameen Bank?

Grameen Bank se diferencia de los sistemas financieros tradicionales al centrarse en las necesidades de las personas de bajos recursos.

Por lo tanto, en lugar de exigir garantías o historiales crediticios, Grameen Bank confía en el potencial de los emprendedores, y se basa en la confianza mutua, así como también, en la responsabilidad grupal.

Este enfoque permite que las personas sin acceso a servicios financieros tradicionales puedan acceder a préstamos, y así, comenzar a construir un futuro financiero más sólido.

A través de la visión de Yunus y el enfoque de Grameen Bank, se ha demostrado que los microcréditos pueden ser una poderosa herramienta para:

- Romper el ciclo de la pobreza.

- Brindar oportunidades de crecimiento.

- Contribuir al desarrollo económico sostenible.

- Promover el empoderamiento económico para las personas de bajos ingresos.

Al brindarles acceso a servicios financieros, como el ahorro, los préstamos y los seguros, se les brinda la oportunidad de invertir en sus negocios, adquirir activos y protegerse contra riesgos.

De esta manera, se fomenta el desarrollo económico y se promueve una sociedad más equitativa y justa.

La expansión del Grameen Bank ha sido fundamental para llevar la inclusión financiera de comunidades desfavorecidas en todo el mundo, y por ello, han trasladado su modelo de microcréditos, a países de América Latina como Colombia (1987), Bolivia (1989), Guatemala (1991), Honduras (1994) y República Dominicana (1997).

Impacto de los micropréstamos para micro emprendimientos

- Mayor accesibilidad:

Se facilita el acceso de las personas de bajos ingresos a servicios financieros adaptados a sus necesidades. Esto les permite aprovechar oportunidades de crecimiento y mejorar su calidad de vida.

- Inclusión financiera:

La propuesta de Yunus busca garantizar que todas las personas tengan acceso a servicios financieros formales, sin importar su situación económica. Esto fomenta la inclusión financiera y promueve la igualdad de oportunidades para todos.

- Reducción de la pobreza:

Al proporcionar atención a los más vulnerables, se les brinda la posibilidad de iniciar o expandir sus negocios. Esto les permite generar ingresos sostenibles y salir de la pobreza de manera autónoma.

Factores que inciden en la eficacia de los micropréstamos

El impacto de los microcréditos en la reducción de la pobreza ha sido objeto de debate, pues se cuestiona que en muchos casos, no logran transformar la vida de las personas ni llevarlas a la clase media.

Sin embargo, hay que destacar los beneficios de los microcréditos, como el acceso al financiamiento formal y la posibilidad de mejorar las condiciones de vida de los más pobres.

Por eso, importante considerar que la eficacia de los microcréditos depende de diversos factores.

Por ejemplo, el contexto socioeconómico de cada comunidad, que puede influir en la capacidad de los microcréditos para generar un impacto positivo.

Además, la capacitación de los beneficiarios es fundamental para que los recursos financieros sean utilizados adecuadamente, y lograr un crecimiento sostenible.

Es importante reconocer que los microcréditos han proporcionado oportunidades a muchas personas que no tenían acceso a servicios financieros formales.

Estos programas de financiamiento han permitido el acceso a recursos financieros formales, mejorando las condiciones de vida y fomentando la inclusión financiera para muchas personas en situación de vulnerabilidad.

Historia de los microempréstamos. Caso: sector agrícola de América Latina

La agricultura familiar desempeña un papel fundamental en la economía de muchas comunidades rurales de América Latina, siendo una fuente importante de empleo y generación de ingresos.

Sin embargo, los pequeños agricultores a menudo enfrentan dificultades para acceder a financiamiento tradicional, debido a la falta de garantías y la falta de conocimiento sobre los procedimientos bancarios.

Por esta razón, los microcréditos agrícolas son una herramienta financiera clave para promover el desarrollo local y fortalecer la agricultura familiar en América Latina.

Estos préstamos están diseñados específicamente para apoyar a los pequeños productores agrícolas, brindándoles acceso a capital, que les permite invertir en sus actividades y mejorar su productividad.

Los microcréditos agrícolas ofrecen una solución al brindar un acceso más fácil y flexible al crédito, lo que ayuda a fortalecer la capacidad de los agricultores para competir en el mercado, porque les permite adquirir insumos, maquinaria, mejorar sus sistemas de riego y expandir sus operaciones.

Pero, además del apoyo financiero, los microcréditos agrícolas se complementan con asesoramiento técnico y capacitación a los agricultores.

Esto les permite mejorar sus habilidades agrícolas, adoptar prácticas sostenibles, aumentar la productividad y diversificar sus cultivos.

Por lo tanto, los microcréditos agrícolas tienen un efecto multiplicador en el desarrollo local de las comunidades rurales, al fortalecer y empoderar a los agricultores, promoviendo la seguridad alimentaria, y reduciendo la pobreza.

Conclusión

La historia de los microprestamos para microemprendimientos de Grameen Bank ha dejado una huella significativa en la inclusión financiera y el desarrollo económico.

A través de su enfoque de banca social y la provisión de microcréditos, han demostrado ser una herramienta valiosa para fomentar la inclusión financiera y mejorar las condiciones de vida de los más vulnerables.

Así, se ha empoderado a pequeños empresarios en todo el mundo, permitiéndoles mejorar sus condiciones de vida y salir de la pobreza.

A pesar de los debates en torno a la eficacia de los microcréditos, es innegable su potencial para generar un impacto positivo en comunidades vulnerables.

A través de estos préstamos a pequeña escala, los microemprendedores han logrado iniciar o ampliar sus negocios y generar ingresos sostenibles para ellos y sus familias.

La historia de los micropréstamos ha evolucionado desde los comienzos de Grameen Bank en Bangladés, hasta convertirse en una herramienta valiosa para fomentar la inclusión financiera en América Latina y otras regiones.

Sin duda, la historia de los micropréstamos, a través de Grameen Bank inspira a promover la inclusión financiera y trabajar hacia un futuro más equitativo en todo el mundo.

Nos gustaría conocer casos similares de otros países. Puedes comentarlos en el Foro Emprender Fácil.

Gracias por leernos.

¡Hasta la próxima!