Emprender con pocos recursos no es una desventaja insalvable. Es, más bien, una invitación a pensar con claridad, actuar con criterio y construir con intención. Si estás dando los primeros pasos con ingresos limitados, la educación financiera para emprendedores no es un accesorio: es el pilar que sostiene cada decisión en tu camino empresarial.

En este artículo te vamos a compartir una guía práctica para que puedas organizarte, tomar el control y crecer de manera sostenible, incluso cuando el capital inicial es escaso. No hablamos de teorías complejas ni de fórmulas inalcanzables. Hablamos de herramientas simples, principios aplicables y estrategias probadas que te ayudarán a:

- Comprender los conceptos clave de finanzas personales y empresariales, desde la mirada de un emprendedor en marcha.

- Elaborar y gestionar un presupuesto eficaz, aunque esté ajustado al centavo.

- Usar la deuda y el crédito con inteligencia y visión, sin caer en trampas financieras.

- Desarrollar hábitos de ahorro e inversión, incluso desde cero.

- Identificar recursos, apoyos y alianzas que potencien tu avance.

Este contenido está diseñado con los pies en la tierra. Porque sabemos que quienes emprenden desde contextos de bajos ingresos no necesitan promesas, sino claridad, criterio y pasos posibles. Y eso es justamente lo que vas a encontrar aquí.

Al finalizar, tendrás una hoja de ruta financiera que podrás adaptar a tu realidad.

Y si quieres compartir tus avances, resolver dudas o aprender de otros emprendedores que también gestionan con inteligencia y pasión, te invitamos a sumarte al Foro de Emprender Fácil. Allí conectamos con quienes como tú construyen empresas desde lo real, compartiendo aprendizajes que inspiran y transforman.

¿Por qué es fundamental la educación financiera para emprendedores con bajos ingresos?

La educación financiera es el cimiento para tomar decisiones empresariales sostenibles. Para emprendedores con recursos limitados, representa una herramienta de empoderamiento real que permite gestionar mejor los ingresos, prevenir riesgos y abrir camino hacia la estabilidad económica.

No se trata solo de llevar un registro de gastos. Implica comprender cómo funciona el dinero dentro del negocio, desde la planificación y el ahorro, hasta la deuda, la inversión y la cobertura de riesgos. Esto, además de mejorar la gestión del negocio, también impacta positivamente en la vida personal.

Cuando tienes claridad financiera, reduces la improvisación y tomas decisiones basadas en datos, no en corazonadas. Esa es la diferencia entre resistir y avanzar.

Comprender los conceptos básicos de finanzas: la brújula del emprendimiento

Antes de tomar decisiones financieras importantes, necesitas tener claros algunos conceptos fundamentales.

A continuación, abordamos los pilares que todo emprendedor debe dominar para construir un proyecto económico viable.

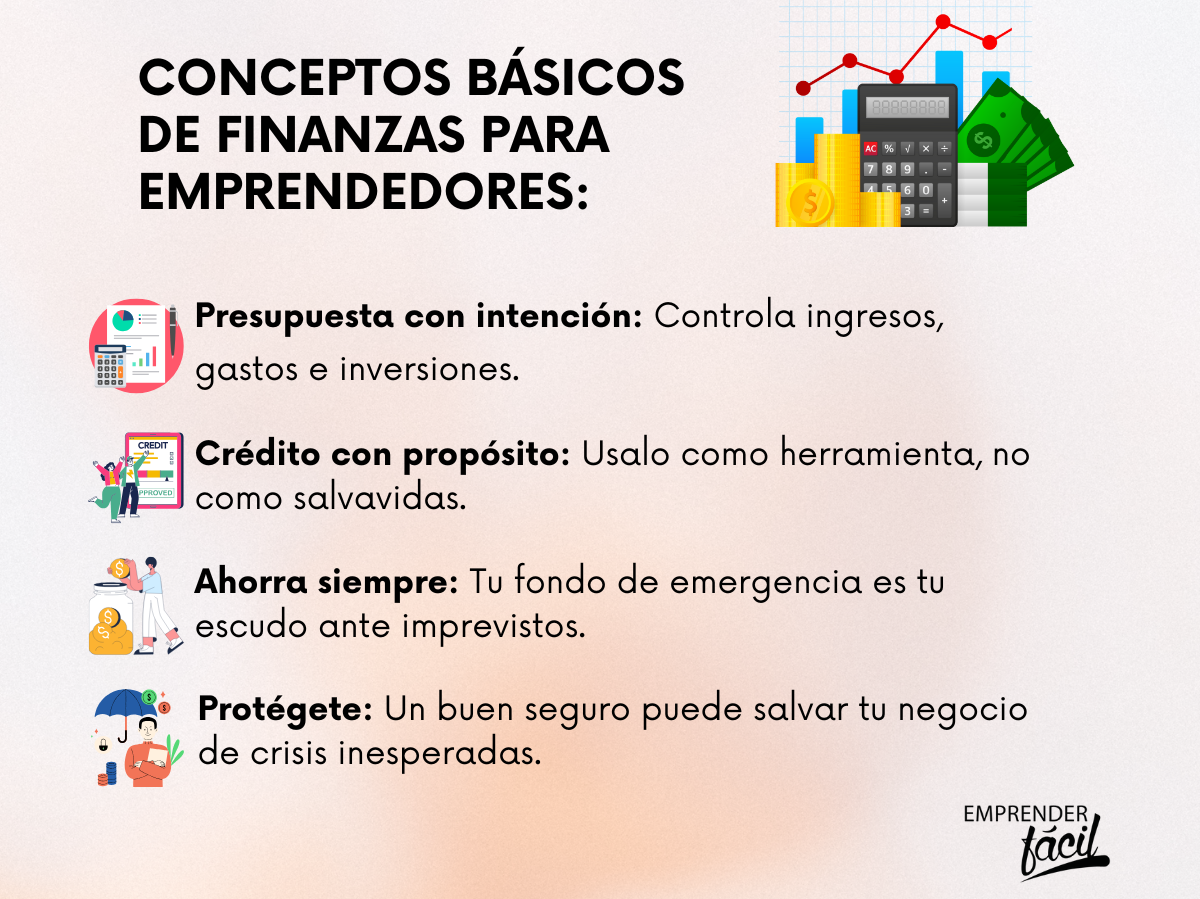

1. Presupuesto: la hoja de ruta financiero

El presupuesto no es una camisa de fuerza, es una herramienta para tomar el control. Aprender a estimar ingresos, categorizar gastos y proyectar inversiones es clave para evitar desbalances.

Una buena práctica es registrar los ingresos reales y fijos, priorizar los gastos esenciales, identificar los innecesarios y ajustar mensualmente. Este ejercicio te permite visualizar hacia dónde se va el dinero y cómo podrías redirigirlo a lo que realmente importa.

2. Deuda y crédito: herramientas, no enemigos

Entender cómo funcionan los intereses, las tasas de mora y los plazos es indispensable. El crédito puede ser un aliado para crecer, siempre que se use con responsabilidad. También es importante conocer tu historial crediticio y proteger tu puntuación financiera.

La educación financiera te ayuda a evitar comprometer ingresos futuros con decisiones impulsivas. Aprendes a usar el crédito con propósito, no como una extensión del flujo de caja.

3. Ahorro y fondo de emergencia: tu escudo ante imprevistos

Ahorrar no es un lujo, es una práctica de protección. No importa si puedes guardar poco, lo relevante es la constancia. Un fondo de emergencia, incluso pequeño, puede marcar la diferencia entre sobrevivir una crisis o cerrar el negocio.

4. Protección financiera: asegurar lo esencial

Contratar seguros de responsabilidad civil o contra robos puede parecer un gasto innecesario, pero es una medida inteligente. Un solo evento adverso puede poner en jaque lo que has construido. La educación financiera también enseña a identificar los seguros que realmente necesitas.

Construyendo un presupuesto sólido: paso a paso para tomar decisiones claras

Un presupuesto bien estructurado es una herramienta para priorizar, no para limitar.

Al respecto, te explico cómo construir un presupuesto realista y flexible que te ayude a crecer paso a paso.

1. Registro detallado de ingresos y egresos

Haz un seguimiento exhaustivo de todo lo que entra y sale, aunque parezca insignificante. Esto te dará una imagen real de tu situación financiera.

2. Clasifica tus gastos

Distingue entre gastos fijos (alquiler, servicios, inventario) y variables. Esto te permitirá identificar dónde ajustar sin afectar la operación esencial del negocio.

3. Define metas financieras mensuales

Establece metas de ahorro, inversión o reducción de deudas. Medir avances mes a mes te dará claridad sobre tu progreso.

4. Revisa y ajusta periódicamente

Un presupuesto es un documento vivo. Revisa cada mes y ajústalo a tu realidad actual. Esto te permitirá responder mejor a cambios inesperados.

Gestión de deuda y crédito: usar el apalancamiento sin comprometer la estabilidad

Saber usar la deuda y construir una relación saludable con el crédito es una habilidad clave para cualquier emprendedor.

Aquí te mostramos cómo hacerlo de forma consciente y sostenible, con los siguientes principios, fíjate:

- Entiende cuánto puedes asumir

Antes de pedir un crédito, calcula cuánto puedes pagar sin comprometer tus gastos esenciales ni poner en riesgo el flujo de caja de tu negocio.

- Prioriza deudas de alto interés

Paga primero las deudas que generan mayor costo financiero. Esto te permite liberar recursos para otros usos productivos.

- Mantén un uso responsable del crédito

Paga a tiempo, evita usar más del 30% del cupo de tus tarjetas y solicita préstamos solo cuando tengas una estrategia clara para usar esos fondos.

- Conoce tu historial crediticio

Consulta tu reporte de crédito al menos dos veces al año. Si ves errores, repórtalos. Tener un buen historial abre puertas a financiamiento más favorable.

Estrategias de ahorro e inversión: pensar a largo plazo desde hoy

Ahorrar e invertir no son prácticas reservadas para quienes tienen altos ingresos. Son hábitos que se pueden cultivar desde cualquier punto de partida.

Seguidamente, verás cómo hacerlo de manera inteligente.

- Ahorro con propósito

Define para qué ahorras: capital de trabajo, compra de inventario, mejoras, fondo de emergencia. Esto te ayudará a mantener el enfoque y la constancia.

- Automatiza tus ahorros

Si puedes, programa transferencias automáticas a una cuenta de ahorro, apenas recibas tus ingresos. Así reduces la tentación de gastar lo que podrías guardar.

- Invierte con prudencia

Evalúa opciones de inversión de bajo riesgo que se adapten a tu realidad, como fondos de ahorro programado, CDTs o microinversiones. La diversificación es clave.

- Edúcate antes de invertir

Antes de colocar tu dinero en cualquier opción de inversión, infórmate. Participa en talleres, consultar fuentes confiables y aprende los fundamentos.

Aprovechando los recursos disponibles: apalancamiento inteligente

No tienes que hacerlo todo solo. Hay instituciones y plataformas diseñadas para acompañarte en el camino.

Aquí te mostramos cómo aprovecharlas con plataformas que debes aprovechar, veamos:

- Instituciones de microfinanzas

Organizaciones como Bancamía, Financiera Confianza, Fondo Esperanza y Microserfin ofrecen productos adaptados a la realidad de pequeños emprendedores. Desde ahorro digital hasta microcréditos y formación, son aliados clave.

- Programas de formación y asesoría

Busca iniciativas públicas y privadas que ofrecen capacitación gratuita en finanzas, contabilidad o gestión. El conocimiento es una inversión sin riesgo.

- Alianzas colaborativas

Los convenios entre bancos, ONG y entidades de desarrollo generan programas de apoyo integral para emprendedores. Participar en redes locales también puede darte visibilidad y acceso a nuevas oportunidades.

Conclusión: Educación financiera para emprendedores con bajos ingresos

La educación financiera no se trata solo de manejar cifras, sino de desarrollar una forma de pensar que te permita gestionar con criterio, incluso en entornos donde los recursos son escasos. Es el primer paso para pasar del desorden a la claridad, del impulso a la toma de decisiones estratégicas.

En este recorrido vimos cómo construir una base financiera sólida a través de acciones concretas:

- Llevar un presupuesto realista y útil.

- Gestionar ingresos y gastos con foco.

- Usar el crédito de forma planificada.

- Ahorrar e invertir, aunque sea en pequeña escala.

- Identificar recursos, apoyos y alianzas que pueden marcar la diferencia.

Esto no es una teoría vacía. Son prácticas que, aplicadas con disciplina y visión, te ayudarán a sostener y escalar tu emprendimiento desde donde estés. Porque no se trata de esperar a tener más, sino de aprender a gestionar lo que ya tienes con inteligencia empresarial.

Y lo mejor: no tienes que hacerlo en solitario. Te invitamos al Foro de Emprender Fácil, un espacio para compartir tu experiencia, hacer preguntas clave y aprender junto a otros emprendedores que también están construyendo empresas reales, con sentido y paso firme. ¡La comunidad que necesitas para avanzar está a solo un clic!

Gracias por tu lectura.