La optimización de la estructura de costes con el Modelo Canvas es un componente vital para la viabilidad y el éxito sostenible de cualquier empresa.

Antes de avanzar, es bueno que sepas que si necesitas apoyo, o quieres resolver una duda, al elaborar tu Modelo Canvas, puedes acudir al Foro Emprender Fácil, para recibir la orientación que necesitas.

En el contexto de esta metodología, la sección dedicada a la Estructura de Costes emerge como un pilar estratégico que determina la salud financiera y la competitividad de la organización.

Y, para que profundices en el tema del Modelo Canvas, te invito a ver el siguiente material:

Esta faceta esencial no solo implica identificar y cuantificar los gastos asociados con la producción y entrega de valor, sino que también insta a explorar enfoques innovadores para minimizar costos sin comprometer la calidad.

Al abordar esta perspectiva dentro del Modelo Canvas, se desglosan los elementos fundamentales de los costos, desde los fijos hasta las variables, proporcionando una visión integral que informa las decisiones empresariales cruciales.

Este módulo no solo destaca la realidad financiera de la empresa, sino que también sirve como trampolín estratégico para la eficiencia operativa y la maximización del valor para todas las partes interesadas.

Elaborar una estructura de costes consiste en identificar un conjunto de desembolsos, clasificarlos e imputarlos a cada uno de los elementos del modelo de negocio.

¿Qué es la estructura de costes?

En primer lugar, la estructura de costes consiste en detectar los desembolsos, dividirlos y plasmarlos dentro del lienzo Canvas.

Por tanto, cuando hablamos de costes nos referimos al conjunto de pagos que realiza la empresa relacionados con los elementos clave que son necesarios para llevar a cabo su propuesta de valor.

De este modo, uno de los propósitos que motiva a determinar la estructura de costes es cuantificar la inversión que se necesita para sustentar el modelo de negocio, algo que resulta indispensable para comprobar la viabilidad económica y evaluar su rentabilidad.

Además, también nos servirá para valorar qué tan eficaz es nuestra idea, mediante el análisis comparativo entre los costes presupuestados y los costes reales, con la intención de mejorarlo aplicando los ajustes necesarios para adaptarlo a la realidad.

Por ello, solo después de conocer la estructura de costes es que debemos pasar a definir el precio de nuestra propuesta de valor.

Aspectos clave de la estructura de costes

A continuación, vamos a ver algunas interrogantes que debemos responder para realizar correctamente la estructura de costes del Modelo Canvas. Por cierto, esta metodología fue creada por Alexander Osterwalder.

1. Estructura de Costes con el Modelo Canvas. ¿Cuáles son los costes más importantes?

Esta pregunta nos permite detectar las áreas que necesitan una mayor inversión dentro de la empresa y las estrategias para optimizar el uso de los recursos.

2. ¿Cuáles son los recursos y actividades de mayor coste?

En este punto, determinamos cuáles son los principales costes de estos módulos y evaluar su relación con el aporte a la propuesta de valor, con la finalidad de lograr un modelo de negocio coherente.

Posteriormente, te dejaré algunas preguntas que puedes responder para tener aún más claro cuáles serán tus costes:

- ¿Qué coste genera utilizar los diferentes canales de distribución?

- ¿La estructura de costes se acopla a la propuesta de valor?

- ¿Estamos realizando la inversión necesaria para ofrecer nuestra propuesta de valor?

- ¿Cuáles son los costes fijos y variables de la empresa?

- ¿Cómo podemos modificar nuestra red de valor para disminuir los costes? (Algunos ejemplos son: coworking, alianzas, asociaciones, nuevos proveedores, outsourcing, etc.)

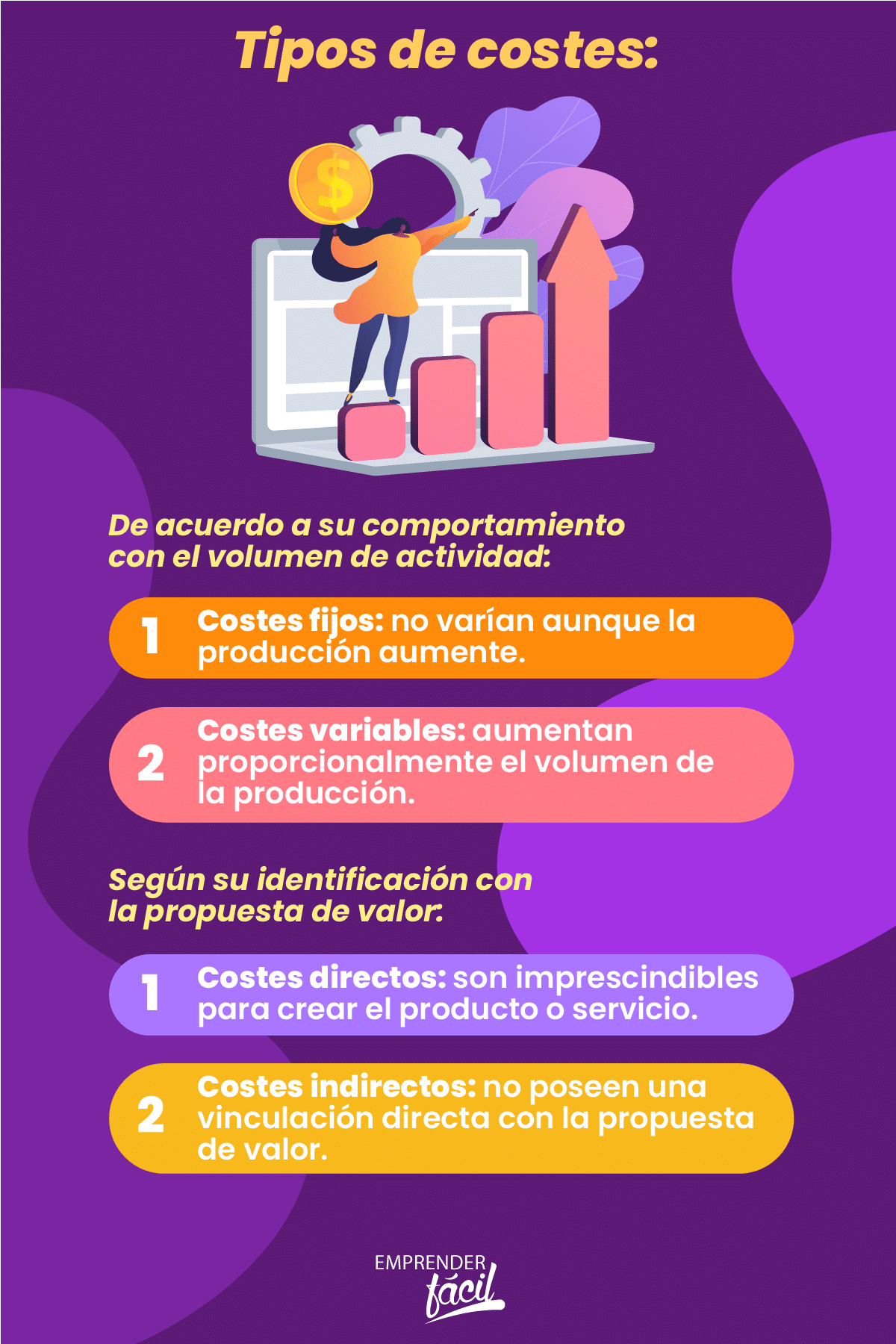

Estructura de Costes con el Modelo Canvas: Tipos de costes

Existen varios tipos de costes que debemos identificar para estructurar, de forma adecuada, los desembolsos de la empresa.

Seguidamente, te cuento los detalles:

De acuerdo a su comportamiento con el volumen de actividad:

1. Estructura de Costes con el Modelo Canvas. Costes fijos

Son aquellos costes que no varían aunque la producción o las ventas aumenten, ya que no tienen una relación proporcional con el producto o servicio.

En otras palabras, son aquellos costes en los que siempre pagarás la misma cantidad de dinero independientemente del volumen de producción o de ventas. Por ejemplo, el pago de alquiler de locales físicos o el de la infraestructura web como dominio y hosting.

2. Estructura de Costes con el Modelo Canvas: Costes variables

Asimismo, estos costes aumentan proporcionalmente el volumen de la producción.

Por ejemplo, si ofreces un servicio digital en una plataforma que no es tuya, es posible que tengas que pagar una comisión por cada uso de servicio que hagas, esto es un costo variable.

Veamos un pequeño ejemplo:

Tenemos un emprendimiento que consiste en una barbería que hace cortes de cabello de distintos estilos. Allí, ofrecemos nuestros servicios tanto en el local físico como a domicilio, pero la mayoría de nuestros clientes son atendidos en el local.

En este ejemplo, un costo fijo muy importante que tenemos es el arriendo del local, ya que es un costo permanente que no cambia mes a mes y siempre hay que pagar el mismo precio.

Sin embargo, podría aumentar dependiendo el acuerdo que se tenga con el proveedor del servicio.

Pero, cuando se hacen servicios a domicilio se deben considerar los costes variables de transportarse del local a un domicilio.

El costo de transporte es variable, ya que mes a mes ira variando según la cantidad de servicios a domicilio que se hayan efectuado en el periodo.

Estructura de Costes con el Modelo Canvas: Según su identificación con la propuesta de valor:

Pueden ser costes directos o costes indirectos, dada la forma como se relacionan con la generación de la propuesta de valor.

1. Canvas: estructura de costes. Costes directos

En definitiva, estos costes son imprescindibles para crear nuestro producto o servicio, por ejemplo los materiales en un salón de belleza como tinte para el cabello, champú, acondicionador o materiales para la confección de un vestido como tela, botones, hilo, adornos, cierre relámpago, elástico, cintas, etc.

La peluquera y costurera también son consideradas un coste directo.

2. Costes indirectos:

Estos costes no poseen una vinculación directa con nuestra propuesta de valor, pero son necesarios para el funcionamiento de la empresa, por ejemplo los salarios del personal de ventas, el sueldo del dueño de la empresa, empleados administrativos, alquiler del local, desembolsos por concepto de teléfono, electricidad, internet, interés de un préstamo, entre otros.

- Y si deseas saber más sobre el Modelo CANVAS te sugiero leer el post: El Modelo de Negocio Canvas: Crea TU MODELO paso a paso.

Conclusiones

Finalmente, ya conoces cómo crear a través del Modelo Canvas la estructura de costes de tu empresa.

Por tanto, la estructura de costes consiste en detectar los desembolsos del negocio, dividirlos y desarrollarlos dentro del lienzo canvas.

Es decir, cuando hablamos de costes nos referimos al conjunto de pagos relacionados con los elementos clave que son necesarios para llevar a cabo nuestra propuesta de valor.

Sin embargo, para elaborar tu estructura de costos adecuadamente, te recomiendo dar respuesta a las siguientes interrogantes:

¿Cuáles son los recursos y actividades indispensables para desarrollar las actividades de tu empresa?

¿De qué manera puedes optimizar los recursos que utilizas y minimizar tus costes?

Posteriormente, ya puedes seleccionar cuál concepto representará una mayor inversión para llevar a cabo tu emprendimiento y la manera de minimizarlos, a fin de maximizar tus beneficios.

Sin duda, crear por medio del Modelo Canvas la estructura de costos de la empresa será muy útil, ya que te ayudará a observar detenidamente y de forma sencilla. en qué desembolsos incurrirá tu negocio.

Gracias por leernos.

Gracias, buena información.

Gracias a ti Carmen